ブログ

新着情報

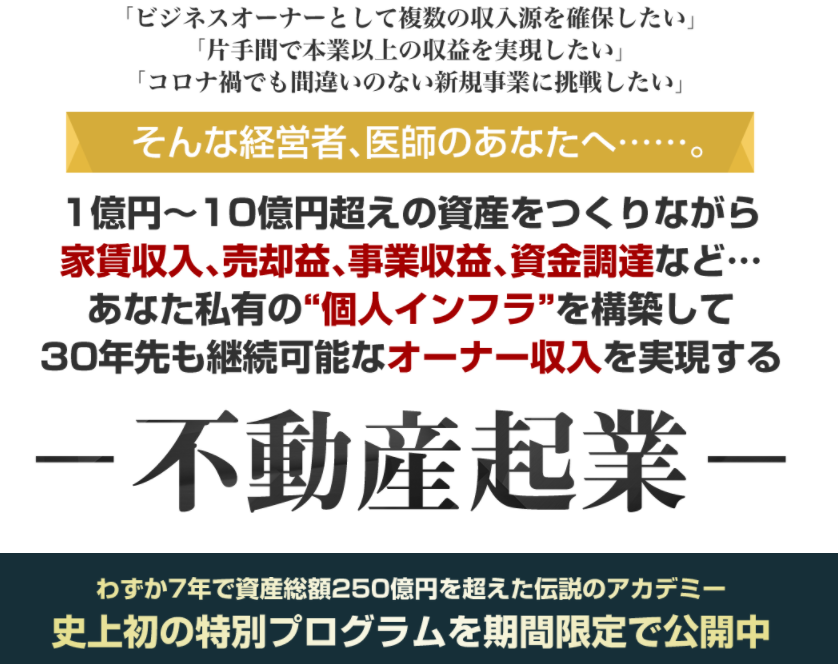

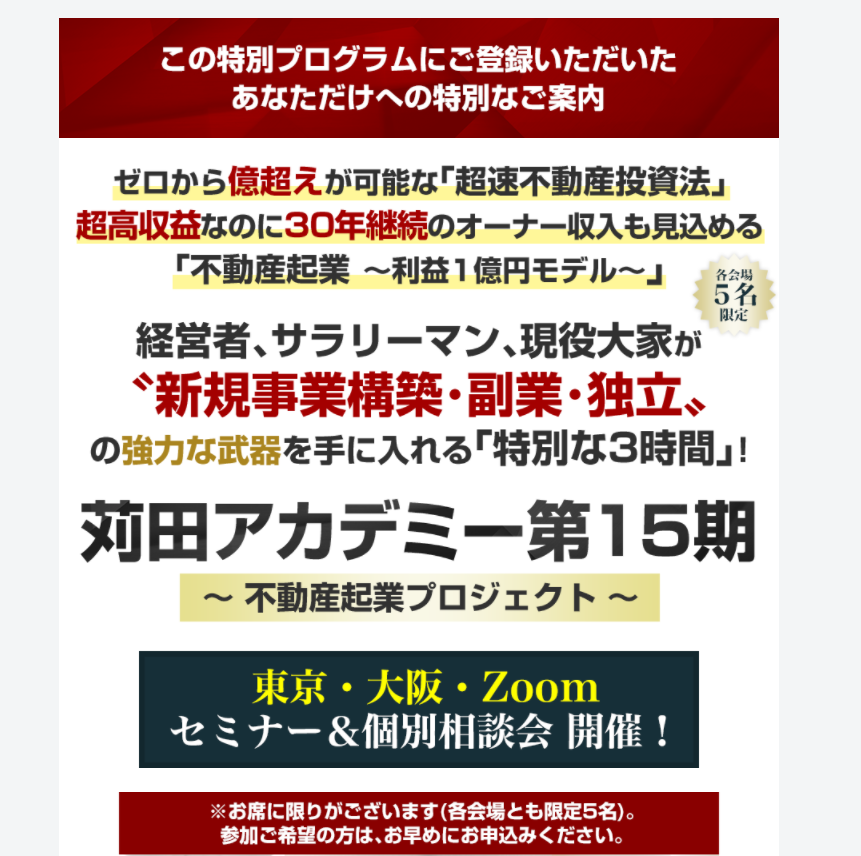

第15期苅田アカデミー「不動産起業」募集開始!

◆第15期苅田アカデミー募集開始!

teamasia-promotion.com/lp/45415/989226/

◆「不動産起業」セミナー・説明会

cho-soku.com/kanda2021/thanks/

2021-09-23|カテゴリー:新着情報

第15期苅田アカデミー 募集開始

こんにちは、苅田和哉です。

第15期苅田アカデミーの募集を開始します。

読者の皆様におかれましては、

これまで 私のHPを御覧頂き、

誠にありがとうございます。

この第15期の苅田アカデミーでは、

私の持てる全ての経験やノウハウや

会員の成功事例を紹介しながら、

参加頂く一人一人が不動産投資によって、

ジャパニーズドリームを実現できるよう

共に歩んでまいりたいと思います。

以下のサイトをご覧いただければ幸いです。

苅田アカデミーにご興味のある方や

入会をご検討頂ける方は、是非とも

ご登録頂きますようお願い致します。

↓↓↓

teamasia-promotion.com/lp/45415/989226/

ご登録頂いた方には、次のような

様々な 特典動画をご用意しています。

↓↓↓

youtu.be/hHK7ejmEmJ0

ありがとうございました。

2021-09-16|カテゴリー:新着情報

東京オリンピック後の不動産祭り

東京オリンピックが閉幕しました。

メダル獲得祭りの後の寂しさが来るのでしょうか?

いいえ、いよいよ我々不動産投資家にとって

近来稀に見る”重要イベント”となるであろう、

晴海フラッグ(選手村後の分譲マンション)の第2期

申し込みがこの秋にやってきます。

勿論、この巨大なマンション群に好き嫌いは当然あります。

ゴミ埋立地、液状化の可能性、など否定的な事実や

嫌う見解をサポートする内容は盛り沢山。

しかし・・・東京都中央区に新築分譲される

マンションとしての価格が2~3割ほど安いこともまた事実。

◆なぜ、坪250万円(最低価格帯)~300万円(平均価格帯)

が可能になるのか?

このからくりは、土地が異様に安い価格で、

開発業者に払い下げられたからです。

その経緯は、ネットでいろいろ調査すれば出て来ますが、

要点はつぎのとうり。

(1)2016年に東京都(地主)から、開発業者(11社)に

1m2あたり、9万7千円程度で売却された。

13.3万m2の土地値のトータルは、129億6千万円だった。

*1m2あたり、9万円は、西多摩郡の超田舎のレベルだそうです!

(2)中央区の近隣の土地値の公示価格は、1m2あたり132万円。

ある研究会の試算では、1m2あたり120万円が妥当で、

そうすると1611億2千万円が本来の売却価格。

よって、その差額は、1481億円にも達する。

◆中央区の新築マンションは、少し調査すると坪~400万円。

よって、どうみても坪~100万円のディスカウント価格で

晴海フラッグは売却される見込みです。

現時点では、

・サンビレッジ(1089戸)、

・パークビレッジ(915戸)、

・シービレッジ(686戸)、

の3区画の4145戸が分譲され始めています。

後は、

・タワマン2棟(500戸?×2)

・賃貸区画のポートビレッジ(1487戸)

がこれから建設となり、

2024年4月から入居開始となるようです。

街全体で1万5千人~2万人ほどになるらしい。

◆晴海フラッグの安い価格の妥当性を試算してみます。

(超概算の計算ですので、あしからず。)

まず、戸数ですが、タワマン2棟の100戸をプラスして、

全戸数が約6600戸とします。

土地値の差額は、当然ながらマンション購入者に

反映(利益供与という側面)されますので、少々荒っぽい試算ですが、

安く払い下げられた差額1481億円を

総戸数の6600戸で割り算してみると、1戸当たりは

2240万円のディスカウントとなる計算です。

例えば、

80m2で約7500万円、坪単価~300万円

の部屋ですと、この価格が中央区の現状販売価格よりも

2240万円安くなっているというイメージです。

仮に、上記で言うところの正当な価格で払い下げられた場合、

開発業者としては、上記7500万円の部屋は

2240万円プラスして、9740万円で売る必要があります。

坪単価にすると、丁度400万円になります。

バッチリ、計算が合いましたね、

◆まとめ

東京都から開発業者へ安い土地値で

払い下げられたその差額(約1480億円)が、

1戸当たりの坪単価の低減(400万円⇒300万円)

に見事に反映されていることが数値的にも

検証されました。

私は、この事実以上に東京都がこの新しい街の

整備に数百億円をかけている事実も

見逃してはならないと思っています。

駐車場はすべて地下で、行き来も自由。

省エネシステムなど多くの最先端の

街づくりがなされています。

勝どき駅からの徒歩15~20分が唯一のハンディですが、

私の個人的な見解としては、都内で

新規マンション購入を検討されているなら、

有力候補として検討されてOKと思います。

さらに、投資家としてみた場合、晴海フラッグの

魅力は更に増します。

このあたりは、極秘内容ですので、

苅田アカデミー限定で8月の会員セミナーにて

紹介していこうと思っています。

2021-08-09|カテゴリー:新着情報

金メダリストと不動産投資家

◆今回、二連覇で柔道金メダルを取った日本のアスリートは、

過去のインタビューで基本練習の重要性を強調されていました。

「面白くない練習を毎日毎日、繰り返し実践して、

それを世界一最も継続できた者が金メダル勝者となれる・・・」

というような内容です。

血の滲むような努力を、誰にも負けない位やって、

それが自信につながり、代表選手になり、メダル獲得に至る。

スケートボードで初のメダリストとなった日本のアスリートも

3日で靴がボロボロになるくらい練習して、

1000足は履き潰した・・・という内容も紹介されていました。

【努力は天才を超える(上回る)】

という名言がありますが、

【努力が天才を生み出す】

も我々を励ましてくれる名言ですね。

少し前のメルマガで、私の座右の銘を紹介しました。

【努力を継続して最後の最後まで諦めない、

そうすると最後は神の佑(たすく)を受ける事が出来る】

自分自身の体験から来た言葉ですが、

上記と同じような意味だと気が付きました。

◆では、不動産投資家にとって、

・一般人が人並み以上に努力すれば、ジャパニーズドリームを掴めるのか?

・一般人が努力すれば、生まれながらの資産家と同じようになれるのか?

これが最も考えないといけないテーマです。

私は、アメリカンドリームになぞらえて、

「平凡な家庭に生まれた一般人が億万長者になれる」

ことをジャパニーズドリームと称してきました。

そして、苅田アカデミーでは、2014年の開校以来、

一貫してこの事を追求してきました。

少なくとも、私自信の体験や会得したノウハウによって、

・一般人が億万長者になれるルート

を毎年毎年、追求してきました。

当初は、金融機関の融資を最大限に活用した私自身の

ノウハウをベースに、不動産物件の取得規模を10億円以上

とすることによって、ジャパニーズドリームが

可能であることを示してきました。

しかしながら、この手法も時代の変遷と共に、

遂に限界が来たと感じるようになり、ここ数年は

新しい手法の開発と実証に毎年毎年苦しみ抜いてきました。

しかし、生徒さん達の成功事例の中から、

従来の物件取得規模(投資規模)を追う形態ではなく、

不動産投資にリアルの事業を組み込むことによって、

「少ない不動産物件の取得でジャパニーズドリームが可能」

である手法を漸く確立することが出来ました。

2020年秋開始の第13期生では、この新しい手法に魅力を

感じて頂いた多くのの仲間が加わり、新しい形態としての

不動産投資家の成功者へのルートを歩んでいます。

しかしながら、この手法は本来の不動産投資の最大利点となる

【不労所得】の要素を、かなり排除した形態になっています。

ですから、”退路を断ち切って実践する覚悟”が必要です。

よって、取り組める会員さんも限定されているのが実情です。

◆私は、本来の不労所得としてのジャパニーズドリームを可能とする

有力な別手法をトライしている現在ですが、日本人アスリートの活躍と

それを支えてきたこれまでの5年間の練習や苦労を見ていて、

有ることに気が付きました。

成功した暁における資産家、不労所得はまさにその通りなのですが、

それに至る過程は、まさにオリンピック選手が日々実践されている

基本練習と同じような努力メニューを繰り返し繰り返し、実践して

身に付けなければいけないということです。

メダルを獲得する試合の過程やその結果に感動する人々が

大半だと思いますし、私もTVの前ではその一人です。

しかしながら、金メダルへの道程を考えた時、

我々の魂を揺さぶる真の要因は、その結果や過程に至るまでを支えてきた

「日々の水面下でのアスリートたちの生き様」

だと思います。

それを自分自身の成功へのルートにおきかえた時、

苦しい毎日、苦しい毎年を如何にして乗り越え、

目標に至るまでの長い苦しい面白くない日々を

耐えて耐えて耐え抜いた時こそ、資産家という名の

不労所得が待っていると信じて、やみません。

2021-07-27|カテゴリー:新着情報

不動産経営の基本は利益シェア

◆第13期苅田アカデミーは、2020年11月にスタートして、

今現在では全24か月間の9か月目に入っています。

2021年の7月でカリキュラムは10か月目で、

この8月で一通りの

・超速不動産投資(講師:苅田)

の講座となる10か月間が一旦終了します。

第13期からスタートした新カリキュラム

・都市型新大家モデル(講師:大住)

・事業計画と資金調達(講師:伊藤)

もこの8月で一通りの学びを終了します。

1年目の残りの2か月間は、特別セミナーを

行う計画です。

2年目(13ヶ月目~24か月目)は、

この秋以降に募集予定の第15期生と共に進めて行き、

さらに進化していく形になろうかと思います。

さて、毎年苅田アカデミーの新規会員さんの募集については、

某チームにプロモーションをお願いしています。

年1回の募集ですが、今回もこれまでに2回の打ち合わせを

行い、色々新しい企画や進め方の素晴らしい案が

出てきています。

不動産経営も毎年毎年市場の変化や取り組む会員の

種別変遷で、変革スピードが速いです。

しかし、基本は

「1棟レジデンス系マンションを金融機関との連携で獲得して、

地域大家業を行いつつ、キャッシュフローを積み上げていく」

という地道ではありますが、ビジネスの中でも

最も普遍的で時代に左右されない形態です。

◆この最も普遍的で時代に左右されない形態である

不動産経営の最もコアな部分は

・WIN-WINのビジネス形態

だということです。

これを忘れてしまっては、長続きは困難です。

では、誰と誰のWIN-WINなのか・・・?

(1)大家と金融機関

(2)大家と管理会社

(3)前大家(売主)と大家

(4)仲介会社(売り手側)と仲介会社(買い手側)

(5)大家と入居者

(6)大家と補修会社

などなど。

理解頂けたでしょうか?

物件の購入時から運営開始以降の収益を

上記の2つの立場で利益を分け合う、いわゆる

利益シェアのビジネス形態だという事です。

以前に某S銀行の高金利融資が社会的な

問題となりました。

その後、某S銀行は不動産への融資という

ビジネス形態を金融庁からは排除されたと思います。

何故でしょうか?

それは、(1)大家と金融機関のWIN-WINビジネスからは、

大きくかけ離れたものだったからです。

高い金利で大家の家賃収入の大半を

元金と共に、金融機関が奪ってゆく。

この結果、某S銀行融資で物件を購入した大家は、

その瞬間から実質的に破綻状態の予備軍になります。

本来であれば、賃貸経営を長く継続すればするほど、

残債が減って、物件に資産が蓄積され、

毎月のキャッシュフローと共に、キャピタルゲインが

狙える優良物件に育つのが、本来的に正しい不動産投資、

すなわち賃貸経営なのです。

融資する側の金融機関は、金利という果実を受け取りながらも、

大家をそのように育てて応援する側に立たなければなりません。

他の利益シェアの形態、(2)から(6)についても

全く上記と同じスタンスで考えると、良く理解頂けると思います。

◆第15期苅田アカデミーの募集についても、

プロモーション会社と当方(苅田アカデミー)

のWIN-WINのビジネス形態となります。

本当に年1回ではありますが、チーム一丸となって

一生懸命にアイデアを出し合い、

最新の不動産トレンドも把握しながら、会員さん達に如何に

素晴らしい講座を準備して受講して頂くか?

コロナ禍、アフターコロナの時代を予想し、不動産経営を

どのような形で取り組むことがBESTなシナリオか?

不動産経営を成功させた暁に待っている経済的時間的自由、

その他の圧倒的な想定成果をどのように周知するか?

などなど・・・様々なPR活動や広告なども含めてこれから

共に進めて行きます。

第15期は、9月~10月に公開して募集を行いますので、

少々お待ち頂くことになりますが、何卒よろしくお願い致します。

最後までお読み頂き、ありがとうございました。

2021-07-21|カテゴリー:新着情報

最近の金融機関の融資姿勢

今日は最近の金融機関の融資姿勢について、 述べてみようと思います。

融資姿勢といっても、都銀と地銀は雲泥の差、その考え方にも 180度異なるものがあります。

◆過去に、私が体験した経験談を紹介してみますね。

今から約10年ほど前、サラリーマン副業で不動産投資を開始して、 総投資規模が5億円を超えた頃の話です。

・地方銀行の支店長から言われた事 サラリーマン副業ではリソース(特に時間や行動面)の制約などで、 物件を増やすためにはサラリーマンから独立することを推奨します。

独立したら、当行からはどんどん融資が可能ですよ。

⇒このコメント、当時は「まさか?」というように本当に驚きでしたが、 実際には、独立後にこの地方銀行から複数の融資を受ける事が出来ました。

・都市銀行から酷い措置を受けた事 サラリーマンから、専業大家に独立後に某都市銀行(S〇B〇) の固定金利期間が終了した後、固定金利の継続稟議が却下された。

理由はサラリーマンを退職したので属性低下と言う事だった。

⇒都市銀行は、サラリーマン副業時のみ融資が可能。 独立したら属性が低下したと判断し、融資継続は不可との判断。

*固定金利への継続が出来なかった対応としては、 高金利の変動となったため、その後に物件を売却して対処。

如何でしょうか?

潤沢なキャッシュフローを生む収益物件群を保有できれば、 誰もがサラリーマンからの独立を目指すことと思います。

独立後、苅田の例の様に

・地方銀行はどんどん融資を継続してくれる

・都市銀行は、属性低下と判断し、固定金利条件でさえ打ち切り

という極端な対応となりました。

◆最近の融資姿勢 当アカデミー会員さんから、最新の融資状況を把握することができます。

ある会員さんからは、つぎのような最新情報を入手しました。

・地銀は不動産投資そのものへの融資がネガティブになってきている

昔の都銀のように、物件価格+諸経費の20~30%以上の自己資金が必要

築古の法定耐用年数の残存期間が少ない物件はこのラインにすら乗らない

・信用金庫は、不動産以外の事業との複合事業での不動産融資や事業性融資には前向き

物件価格+諸経費の10%程度の自己資金で融資してくれる可能性がある

ただし、少なくとも苅田アカデミー基準(*)を満たすこと

*法定耐用年数までの融資(金利1%程度)で、1億円当たりのキャッシュフローが 200万円超(経費率20%、空室率15%、での試算)

いわゆる第一地銀と呼ばれる地方銀行は、都市銀行並みに今は厳しいようです。

地域性もあると思いますので、アカデミー会員さんにはこのような融資姿勢が 判明すれば、会員間で共有するようにしています。

逆に、信用組合のように、物件の立地と大家さんの住居地・勤務地との マッチングがとれた場合には、不動産には積極的な姿勢は変わらないようです。

しかも、事業性融資が期待大であるとこのこと。

事業性融資とは???

これについては、不動産経営と物凄くマッチングするビジネスがありますので、 次回以降紹介したいと思います。

2021-07-11|カテゴリー:新着情報

超速不動産投資の物件購入基準

コロナ禍ですが、まだまだ物件価格が高い!

という状況が続いていましたが、このところ

水面下では、購入に見合う物件が増えてきた印象です。

丁度、国内GDPも大きく減少というニュースもあり、

これからワクチン接種が終了するまでの時期、

すなわち2021年12月~2022年3月までは、

経済が上向いてくる要素が少ないですので、2021年後半から

物件購入に動ける環境になることが期待されます。

さて、私が主催している不動産経営プライベートスクール

(苅田アカデミー、2021年は第13期を運営中)

では、毎年会員さんへの購入アドバイスをさせて

頂いています。

今日は、このアドバイスの内容を

ご紹介したいと思います。

◆購入基準

1億円の物件なら、手残り(税引き前のキャッシュフロー:CF)が

200万円以上ということが、当アカデミーの基準です。

この場合

・物件:RCまたはSRCのレジ物件(地方政令都市中心)

・空室率:15%

・運営経費:20%

・融資条件:法定耐用年数まで、金利は1%

という条件で、シミュレーションして頂きます。

一方、首都圏等では、資産性の高い物件等もありますので、

このタイプでは、CF(1億円当たり)は150万円まで

基準を緩めてもOKとしています。

このような条件で購入できれば、満室経営すると年間CFは

300~400万円になるケースもあります!

◆1年目の会員へのアドバイス

一人一人、面談して毎月のセミナーで顔を合わせますので、

各人の資産形成に見合った具体的なアドバイスを致します。

場合によっては、金融機関を紹介したり、物件を一緒に見学したり、

仲介との調整に協力することもあります。

さらには、当アカデミーでは、会員間の売買も積極的に

取り組んでいますので、売主と買主がWIN-WINの関係に

なるように、調整していきます。

(価格調整、仲介手数料低減、金融機関紹介、などなど)

◆2年目会員へのアドバイス

既に1棟取得され、いくつか物件に取り組まれていますので、

技術面のアドバイスは、敢えて少なく指導します。

何故なら、ご自身で最終判断までの力を養って頂き、

自己成長して頂く事が当アカデミーの最終目標となるからです。

とは言え・・・

会員さんは、購入に悩んで相談してくる訳ですから、

・購入したい価格と売値に乖離がある場合の取組み方針

を中心にアドバイスをするケースが多いです。

この場合、経験的には多くの会員さんは

「不動産経営を進めるスタンスと基準が、

の場合が多いので、最終的に物件の対応をご自身で決める事が、

出来るようにアドバイスをします。

◆不動産の購入基準のアドバイス例

以下に、会員さんに指導した例を示しておきます。

・融資額との関係(金融機関との対応)

(1)基本はフルローンとする

(2)フルローンが無理な場合は、物件価格対比で

5~10%

・指値(売主との対応)

(1)通るも通らないも、売主の事情で決まる

上記の購入基準と融資額との関係性で、

(2)仲介会社の意見(+

仲介の意見を参考にして、一発勝負の指値をするか、

ケースバイケースで、売主の事情等に左右される

(3)融資額が物件の90%以下なら、購入は非推奨

金融機関の評価を信頼すべき

10%

ズバッと90%~95%の指値で、

(物件価格の90%が融資額という状況を想定)

90%:普通の物件で指値が通れば購入したい場合

95%:5%の頭金を入れても物件が欲しい場合

(4)後悔しない対応をすることは重要

一発勝負をして却下されても、

マインドをご自身が持っていると判断できればOK

未練が残る様なら、

(5)物件が売主を選択する

私は、ある時期からこのように達観した段階になりました。

一発勝負でいくか、段階的交渉で行くかは、

今の基本は、仲介の意見を尊重していきます。

・取り組みスタンス

3つの事(購入基準、融資額、指値)は、年々流動的でOK

一度決めたことにとらわれず、毎年見直していく。

コロナ禍で基準やスタンスが年々変化することもまた、

外部環境に則した良い行動で結果につながる。

最後に・・・

私(苅田)は、ここ数年は購入意欲が沸く物件には

なかなか出会えませんでした。

コロナ禍でも、物件価格が高い状況でしたが、

最近ようやく、あと1%利回りが上がると

金融機関に持ち込んでも良いと思える物件がチラホラ!

通常は、指値で1%ほど、頑張りますので、実質はあと2%は

利回りが上がって欲しい状況です。

さて、東京オリンピックは、個人的には実施して欲しいのですが、

コロナが怖いので、折角の当たり券も使用せずに払い戻しに

なる可能性が高くなっています。

家族からの、「早く払い戻ししなさい!」という意見に押されていますが

まだまだ抵抗中。

しかし、観戦時のコロナ感染は、やはり怖いです。

2021-05-19|カテゴリー:新着情報

事業再構築補助金 その後

今日は、【事業再構築補助金のその後の展開】

についてご紹介します。

◆通常の不動産投資には・・

・この補助金は使えない

ことは以前のメルマガで説明しました。

公募要領を見ると、色々な記述で

単純な不動産経営は除外されていましたね。

しかし、不動産経営にとって最初の難関は

・売上10%の減少!

もしあなたの法人が、100%不動産経営で、

店舗やオフィスではなく、レジデンス系なら

売上10%の減少は、そうそう発生していないはずです。

◆さて、本題に入りましょう!

4月30日までの第1次の公募に応募すべく、、、

私(苅田)は日々、頭をひねってまいりました。

そして要約書を作成して、金融機関の担当支店に持ち込みました。

どうなったか?

支店レベルでは・・・

・是非とも取り組ませて頂きたい!

という事になりました。

でも時間があまりありません。

内容も十分詰められたものもありません。

しかし・・・当該金融機関で取り上げる内容は

合格率の高いものでなければなりません。

急遽、支店の担当営業の方から、

早速本部へ申請をして頂けました。

まずは、この銀行内の競争で土俵に乗らないと

取り上げてもらえません。

◆銀行本部との打合せ結果は・・・

・・・見事合格!

申請書類の詳細に関わって頂けることになりました。

しかし、当該金融機関が取り組む第1次申請は満杯・・・

という訳で、申請は第2次にシフトすることになりました。

実はこれで、相当余裕が出来ました!

5月連休前後に、新事業のベースとなる不動産物件にて

様々な打合せや見積もり取得の再検討をスタート。

同時に金融機関とも2回目の打合せを行い、

申請(6月末日を目標)までのスケジュールをすり合わせ。

これから5月~6月は、この申請作業に多忙になりそうです。

◆さて申請内容ですが、

金融機関と共に

如何に見栄えの良い書類をつくろうとも、

・事業再構築に賭ける経営者の想い

がほとばしって、読み手の心に訴え、

その熱意が詰まったものでなければ、

合格にならないと思います。

もし、私が審査員なら行間から読み解き、

経営者の想いを把握するようにします。

そして、補助金は何と言っても本気で

取り組む内容のみ、絞り込んで筋肉質スリム化

とすることが不可欠です。

言い換えると、ポイントは補助金が無くても

実践する内容を堂々と記載しておくことです。

「補助金が通っても通らなくてもやります。

これに国が乗ってくれば、どうぞ!!!」

位のイメージですね。

これも、私自身の経験から来ています。

<追伸>

サラリーマン時代に、大型の経済産業省の

補助金プロジェクトに長年関わった経験を

当ホームページのブログで紹介しています。

参考にして頂ければ幸いです!

大家業で事業再構築補助金は可能か

superfudosan.com/news/1957/

事業再構築補助金 重要キーワード(1)

superfudosan.com/news/1959/

事業再構築補助金 重要キーワード(2)

superfudosan.com/news/1961/

事業再構築補助金 重要キーワード(3)

superfudosan.com/news/1963/

2021-05-17|カテゴリー:新着情報

事業再構築補助金 重要キーワード(3)

前回から、”事業再構築補助金”に関する

メルマガを連載して、展開中です。

苅田はサラリーマン時代、経済産業省の

補助金には大変恩恵を受けましたし、

その使い方を熟知している経験もあります。

その経験をベースに紹介していきます。

今日は、その4回目として、

重要な3つのキーワードの内、

三つ目を紹介しましょう!

◆経済産業省補助金の「運用面」

における重要な考え方を理解するための

<3つのキーワード>は以下です。

・申請~交付~実施の段階:

一つ目のキーワードは5文字の

【目的外使用】⇒前々回メルマガにて紹介!

・実績報告~確定検査の段階:

二つ目のキーワードは5文字の

【概算払制度】⇒前回メルマガにて紹介!

・フォローアップ~年次報告の段階:

三つ目のキーワードは4文字の

【会計検査】⇒今回のメルマガにて紹介!

◆補助金の・・・・

”行きはよいよい、帰りはこわい”

怖いながらも、

チャレンジする価値は大きいです!

ということで、今回は

・見事交付を受け、確定検査も終了して

・無事に概算支払いを受けた後の

5年間のフォローアップと7年目に予想される

会計検査についてのお話です。

ええ!?☆ 意味不明・・・

とまたまた、あなたは思う事でしょう。

補助金の一生(計画から完了まで)は次のような感じです。

(1)企画~立案~申請:半年

今回(第一次申請)は2021年3月~9月と予想

(2)実施:1年間(1年目)

今回(第一次申請)は2021年10月~2022年9月と予想

(3)フォローアップ期間:5年間(2年目~6年目)

今回(第一次申請)は2022年10月~2027年9月と予想

(4)会計検査:7年目

今回(第一次申請)は2027年10月から1年以内と予想

あなたの戸惑いの顔が目に浮かんできます。

こんなに長く、

付き合わなければいけないのか・・・・

そうなのです。

お国の税金を有難く使わせて頂く以上は、

この程度の交際期間は致し方ありません。

◆【会計検査】とは・・・

補助金の総仕上げとも言うべき行事が

会計検査です。

会計検査員と称する物々しい?方々が、

あなたのオフィスに来社して、

様々な資料や書類や現地検査を行います。

しかし、、、

臆する事は全くありません。

コロナ禍の世の中を支援するために、

国としても補助金をだしていますので、

適正な申請から運用まで実施していれば、

堂々とありのままを説明すればOKです。

準備する書類は、税務調査のような

感じですが、もっと軽いものです。

ざっと、つぎのようなイメージですね。

・6年間の事業実績報告と成果報告

・6年間の経費発生調書、法人決算書

・写真類(設備、備品、成果物など)

・現地検査の案内

・認定経営革新等支援機関の認定書類

上記はフォローアップ期間の間、

毎年提出することになろうかと思いますので、

毎年期末にしっかりと補助金関係を

決算書類と並行して別途整備しておけば、

会計検査用に特に新たに準備は不要ですね。

◆ここでも最大注意点は【目的外使用】・・・

【目的外使用】等を再度、

会計検査員の立場から現地調査します。

1年目の最終の確定検査検査では、

たぶん書面検査が中心ですので、

書類と写真で目的外使用でないかどうか、

確認するのみです。

しかし・・・会計検査での

現地調査では、少しの不適正も判明してしまいます。

仮に、

”実施計画書に記載した経費”

と

”実際に使用した経費”

が異なる場合でも、

書面では何とかなってしまう可能性もありますが、

現地ではごまかしようがありません。

ここでの最大注意すべき点は、

補助金の交付から数年間経過していますので、

補助金で導入した設備や備品が、

・他の事業にまで適用されていたり

・稼働停止となっていたり、

・廃棄されていたり、

する可能性があります。

かなりの確率で・・・

ですから、よほど意識していないと、

設備や備品のメンテナンスは出来ないでしょう。

このような異常事は、現地調査でないと判りません。

皆さんは勿論、このような状況にならないよう、

交付後は的確な維持をしなければいけません。

◆最後に・・・

会計検査が全交付案件になされるかどうかは、

不明です。

一般的には、抜き出し検査となることでしょう。

特に

(1)金額の大きい案件

(2)特徴ある案件

(3)見本のような案件

(4)怪しい案件

が会計検査の対象となると

個人的には予測します。

もし私(苅田)の申請が、見事通過すれば、

7年後の最終の会計検査では

模範となるような案件としての(3)となるよう、

今後計画していきたいと思っています。

<編集後記>

ここで、一旦補助金のお話は

一段落とさせていただきますね。

実は3月の会員セミナーの2日間で

苅田アカデミー生には、

この事業再構築補助金のお話を

更に深く、説明します。

あなたが、

この話を聴けないのは本当に残念ですが、

事業再構築補助金は、今後1年間で

4回ほど申請チャンスがあるようです。

よって、2021年冬から開始する

第15期苅田アカデミーにご参加頂ければ、

十分に指南することが出来ます。

15期生の募集は秋ごろですので、

少々お待ち頂くことになりますが。。。

では、また。

2021-03-10|カテゴリー:新着情報

事業再構築補助金 重要キーワード(2)

前回から、”事業再構築補助金”に関する

メルマガを連載して、展開中です。

苅田はサラリーマン時代、経済産業省の

補助金には大変恩恵を受けましたし、

その使い方を熟知している経験もあります。

その経験をベースに紹介していきます。

今日は、その3回目として、

重要な3つのキーワードの内、

二つ目を紹介しましょう!

◆経済産業省補助金の「運用面」

における重要な考え方を理解するための

<3つのキーワード>は以下です。

・申請~交付~実施の段階:

一つ目のキーワードは5文字の

【目的外使用】⇒前回メルマガにて紹介!

・実績報告~確定検査の段階:

二つ目のキーワードは5文字の

【概算払制度】⇒今回

・フォローアップ~年次報告の段階:

三つ目のキーワードは4文字の

【△△△△】⇒次回のメルマガにて紹介!

◆【概算払制度】の説明の前に・・・

補助金申請時の最初のステップを紹介しておきます。

最近の補助金申請は、すべて電子申請です。

よって、事前に電子申請のアカウントを取得しましょう。

取得しなければいけないのは、

「GビズIDプライムアカウント」です。

取得に2週間ほどかかりますので、

早めに取得手続きを済ませておいてくださいね。

ちなみに私(苅田)は3月初めに取得済みです。

申請から取得まで、約2週間を要しました。

経済産業省の登録サイトを貼り付けておきます。

↓↓↓

◆概算払制度とは・・・

次の例で判りやすく説明しましょう!

あなたが、3千万円の新たな新規事業構築を計画し、

今回の事業再構築補助金のGETにチャレンジします。

大変な申請書を準備して申請した結果、

幸いにも認可されました!

わ~い、

超嬉しいですね・・・

でもでも、実行に際して先立つものは資金です。

実は、3千万の内訳は、

・1千万円(1/3)は自己負担

・2千万円(2/3)は国からの補助金

となっています。

さあ、1千万円は何とか準備出来た。

あとは国からの2千万円の補助金の入金を待って、

実施に移そう!!!!

と思うのは大間違いです。

1年間の実施期間で3千万円を使う訳ですが、

(1)この3千万円は、まずは

・全額をあなたが準備しなければいけない

(2)1年間の実施終了後に、様々な書類を準備して

・2千万円の補助金の請求を行い、認められたら

漸くあなたの銀行口座に2千万円が振り込まれる

はあ~意味不明・・・と思わないでください。

これが補助金の基本ルールなのです。

これが【概算払制度】ということです。

多くの申請する方は、全額自己資金では

難しいでしょうから、早めに金融機関と

相談しておくことをお勧めします。

◆補助金交付後の【目的外使用】に注意・・・

前回メルマガで詳しく解説しました。

100%、2千万円の実行分が補助されるとは

限らないのが、この補助金の世界!!

【目的外使用】と解釈されると

その部分の補助は実行されません。

典型的な例は、

前回メルマガで示したように

”実施計画書に記載した経費”

と

”実際に使用した経費”

が異なる場合です。

たとえば、

・補助金申請書類に記載している設備の

発注名称などが全く異なり、

中身も実施計画と異なるものだった

というもの。

確定検査などで指摘されて、

補助金の対象として認められない、

ということ。

そうなると、全額自費となります。

補助金の

”行きはよいよい、帰りはこわい”

は理解できましたか?

でも、本当に怖い話は、

次のメルマガの内容となります。

<編集後記>

三つ目のキーワードは、

フォローアップ~年次報告の段階で

特に注意すべきシステムがあります。

2021-03-10|カテゴリー:新着情報